¿Sabes qué es la Eco-hipoteca? Se trata de un tipo de préstamo hipotecario, cuyo interés está vinculado a la calificación energética del inmueble, establecida en el RD 235/2013 de 5 de Abril, por el cual se regula el procedimiento de certificación energética de inmuebles en España. Triodos bank, perteneciente a un nuevo modelo de banca ética y sostenible, es la primera financiera que lanza este tipo de producto: el préstamo hipotecario que promueve la eficiencia energética de los inmuebles -viviendas-, asignando un tipo de interés menor cuanto mejor sea la calificación en la certificación energética de la vivienda. Así, las viviendas más sostenibles y que dispongan del certificado energético en vigor, podrán optar a un préstamo con un tipo de interés más ventajoso, cuando se decidan a comprar su vivienda habitual.

18-11-2014

¿Qué es Triodos Bank?

De origen holandés, todo empezó en 1968, a partir de un proyecto desarrollado por cuatro estudiosos, que decidieron analizar otra manera, más consciente y real, de utilizar el dinero. Fruto de sus estudios, nació Triodos Bank en 1980. Así se creó, el primer banco ético europeo.

Triodos Bank pertenece a un tipo de banca transparente y sostenible, también conocida como banca ética o social. El objetivo de estos bancos no es el mismo que el del resto , no centran sus esfuerzos en ofrecer productos condicionados a la obtención del máximo beneficio, y a la especulación. El objetivo de la banca ética, por contra, es conseguir un impacto social y medioambiental positivo a través de sus actividades, invirtiendo en economía real. Tampoco incluye productos tipo préstamo para el consumo personal, sino que financia proyectos que generalmente no resultan interesantes para la banca tradicional porque su rentabilidad es menor.

¿Cómo lo hacen?¿Qué significa economía real?

La banca transparente y sostenible, es un modelo de negocio en el que se pone en contacto a inversores y ahorradores, con emprendedores y organizaciones que desarrollan actividades viables de los sectores social, cultural y medioambiental. El objetivo de dichas actividades consiste, en beneficiar a la sociedad y el medio-ambiente: energías renovables, agricultura ecológica, etc.. Los primeros buscan invertir su dinero de una manera más responsable, mientras que los segundos, tienen acceso a la financiación que necesitan para desarrollar sus negocios de bienes y/o servicios. En este vídeo se explica de manera sencilla en qué consiste Triodos Bank:

¿En qué consiste la Eco-hipoteca?

La eco-hipoteca es un tipo de préstamo hipotecario que promueve la eficiencia energética de los inmuebles, en este caso, de la vivienda habitual. Dicho préstamo considera un tipo de interés asociado a la calificación energética del inmueble, de manera que a mejor calificación, menor es el tipo de interés.

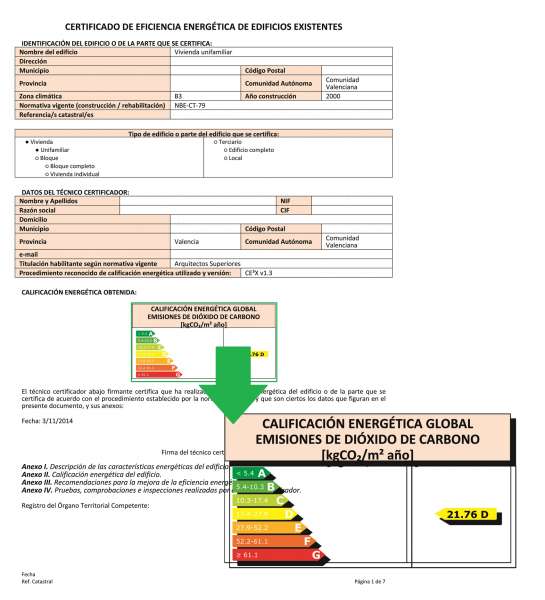

El indicador de la letra o calificación energética se refiere al indicador global de las emisiones de CO2 de la vivienda, el cual aparece en la primera hoja del certificado de eficiencia energética. Si estás buscando una vivienda para comprarla, tienes derecho a conocer su calificación energética a través del anuncio que promocione su venta. Disponer de certificado energético del inmueble, y mostrar la calificación energética, es una obligación del propietario.

¿Cómo se calcula el tipo de interés?

Este tipo de producto contribuye a la promoción de la eficiencia energética en los edificios. Una vivienda con una buena calificación energética, consume menos energía y reduce por tanto sus emisiones de CO2, sin por ello restar calidad y confort térmico en su espacio interior.

El tipo de interés se calcula sumando al Euribor (12 meses) un diferencial, cuyo valor depende de la calificación energética de la vivienda: una vivienda con letra G optará a un diferencial del 2%, mientras que una vivienda con la letra A+, optará a un diferencial el 1,65%:

Imagen: web hipotecatriodos.com

La calificación energética A+, se refiere a que dicha vivienda cumple dos condiciones: dispone a la vez, de un certificado energético en vigor en el que se demuestra que la calificación energética de dicha vivienda es la A, y además su construcción sostenible también ha sido certificada. La letra A, implica que se cumple alguna de las dos condiciones anteriores. Certificados reconocidos como BREEAM, LEED, VERDE y PassivHaus –certificación voluntaria en España-, sirven y están reconocidos para verificar que se trata de una vivienda sostenible.

Esta hipoteca está condicionada también al cumplimiento de una serie de requisitos adicionales.

Invierte en rehabilitación energética y ahorra en consumo de energía y en tu hipoteca

Un alto porcentaje de viviendas en España tienen una baja calificación energética, ya que se construyeron sin considerar criterios de ahorro y de eficiencia energética. Invertir en la mejora de dichas viviendas mediante actuaciones de rehabilitación energética es una opción inteligente por muchos motivos:

– Reduces el consumo de energía -electricidad y gas- cada mes, ahorrando en la factura energética (beneficio económico)

– Reduces las emisiones de CO2 a la atmósfera, reduciendo su impacto negativo en el medio-ambiente (beneficio medioambiental).

– Obtienes espacios más saludables y confortables, desde el punto de vista térmico (beneficio social).

– Aumenta el valor de la propiedad (beneficio económico).

– Se trata de una inversión, porque el ahorro económico en la factura energética, permite recuperar el coste de las actuaciones para la mejora de la calificación energética de la vivienda (beneficio económico).

– La Rehabilitación Energética de edificios crea empleo sostenible (beneficio social).

– Con una buena calificación energética de la vivienda, puedes optar a un préstamo con un interés más ventajoso, solicitando la eco-hipoteca.

– Existen subvenciones y ayudas públicas para la mejora de la eficiencia energética de viviendas.

– Beneficios fiscales en la renta.

¿Te ha parecido interesante este artículo? Participa con tus comentarios y consultas justo abajo y comparte en redes sociales.

Si eres certificador energético, date de alta en nuestra web y recibe encargos directos de clientes sin intermediarios.

Aprende a realizar certificados energéticos con este curso online gratis.

Hola,

El artículo está muy bien, pero tienes un error de conocimientos, eso o Triodos te está dando algún tipo de beneficio, ya que la eco-hipoteca (como la llamas en tu artículo) ya la comercializaba Kutxa desde el año 2008, teniendo en cuenta igualmente la calificación energética de la vivienda.

Es una buena idea, pero no es exclusiva de Triodos.

Saludos

Hola Vanessa! Gracias por participar en el blog y compartir tus conocimientos. Precisamente el objetivo del mismo es que tod@s aportemos datos compartiendo comentarios. Desconocía lo que comentas y me parece estupendo que existan financieras que ofrezcan este tipo de producto. Un saludo!

Hola Paula, el artículo me provoca una duda en lo referente a la calificación A+. La máxima calificación existente es una A, y cuando dices “y además su construcción sostenible también ha sido certificada” ¿A que te refieres? Porque según las normas del registro de la certificación (al menos en la Comunidad Valenciana) a cualquier certificado de proyecto que se presente con calificación A (si es edificio existente dudo mucho que sea capaz de alcanzar esta calificación) se le asigna un control de obra externo. En este caso, la mera calificación definitiva A ya lleva asociado un certificado de construcción sostenible ¿No?

Un saludo

Hola Inma! Se refiere a que existen más sistemas de certificación -BREEAM, LEED, VERDE- y otros estándares -PassivHaus- que también se tienen en cuenta. En el post lo tienes detallado. Gracias por participar en el blog!

Lamentablemente en la publicidad de Triodos no te dicen que parte te financian (solo la casa, no el terreno), o que el año de construcción o carencia el interés es del 4%. No son detalles menores.